新华社北京11月20日报道,国务院常务会议中提出,暂定两年内对综合所得年收入不超越12万元或年度补税金额较低的征税人,免除汇算清缴义务。

重磅!国度宣布个税新优惠

这类人能省一大笔钱

年薪超越12万能否都需求停止汇算清缴?

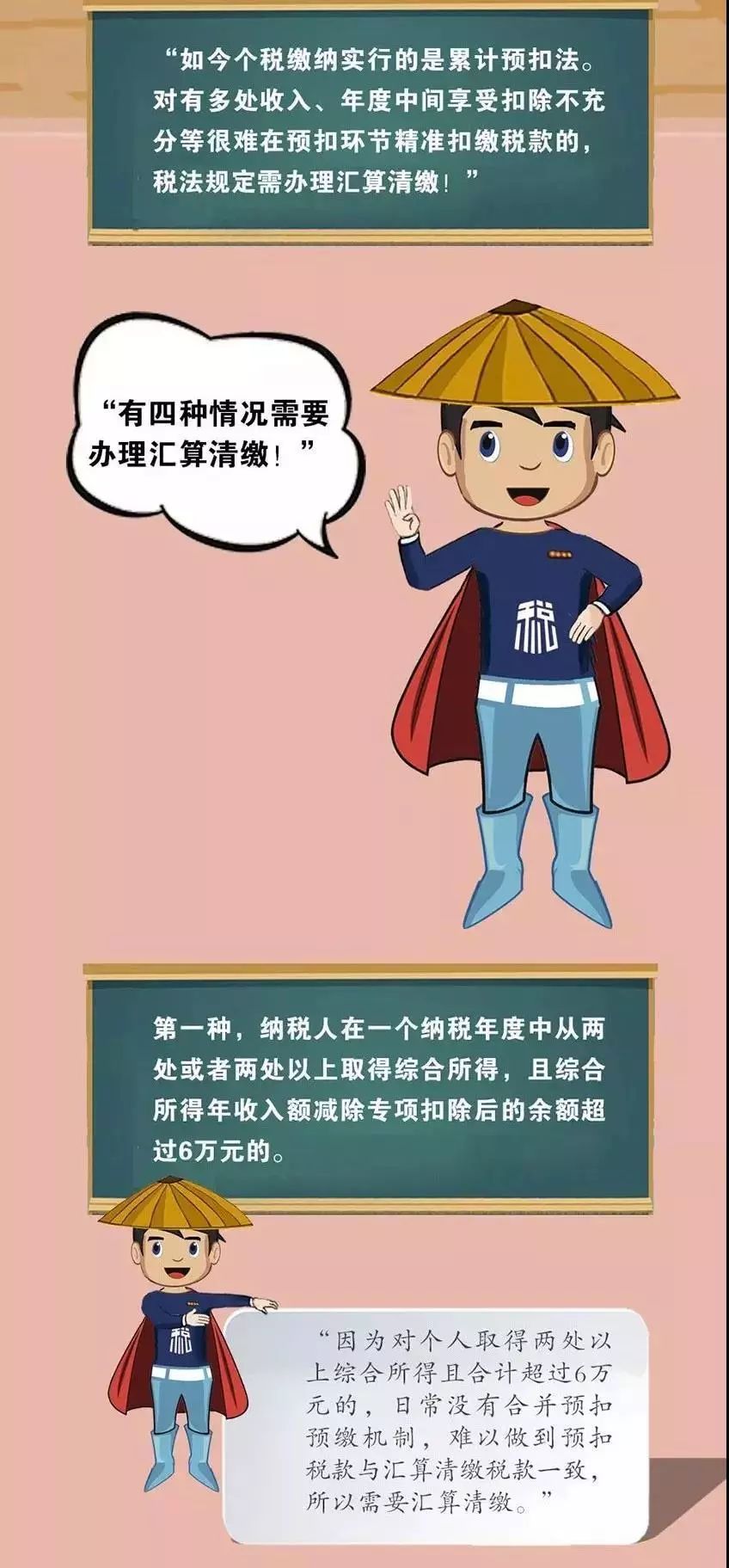

今年1月1日起实施的新个人所得税法初次引入了个人综合所得及其汇算清缴的概念,明年3月,我国将迎来个税史上的初次汇算清缴。简单来说,个税汇算清缴是指个人所得税平常每月按预扣预缴税率表计算,而年终按“综合税率表”计算个税,多退少补

预扣预缴税率表

目前来说,汇算清缴只针对居民个人获得的四项综合所得(包括工资薪金、劳务报酬、特许权运用费所得、稿酬所得等四类所得)停止。其他所得类型(除运营所得),普通仍由扣缴义务人代扣代缴终了。

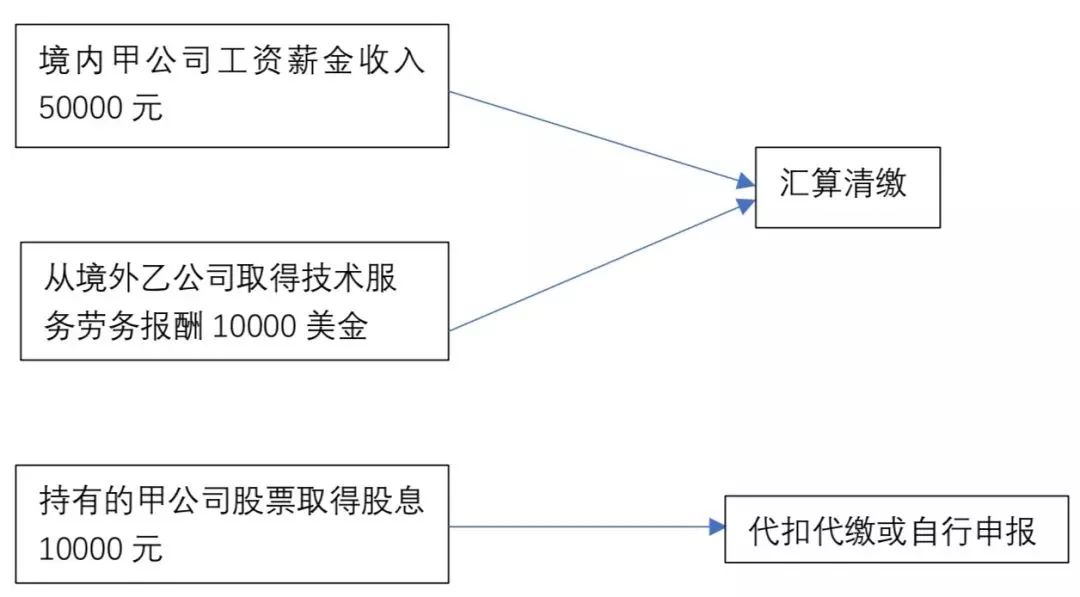

举个例子:2019年,张先生担任境内上市公司甲公司高管,有三项收入来源:

1.每月获得50000元的工资薪金收入,并由甲公司预扣预缴个税;

2.同时从美国乙公司获得了提供技术效劳的劳务报酬10000美金;

3.此外,张先生持有甲公司股票,2019年获得股息所得10000元。

那么张先生应当对其获得工资薪金和劳务报酬所得汇合计算,在2020年停止汇算清缴。关于10000元股息所得不需求汇算清缴,直接由甲公司在支付股息时期扣代缴个税即可。

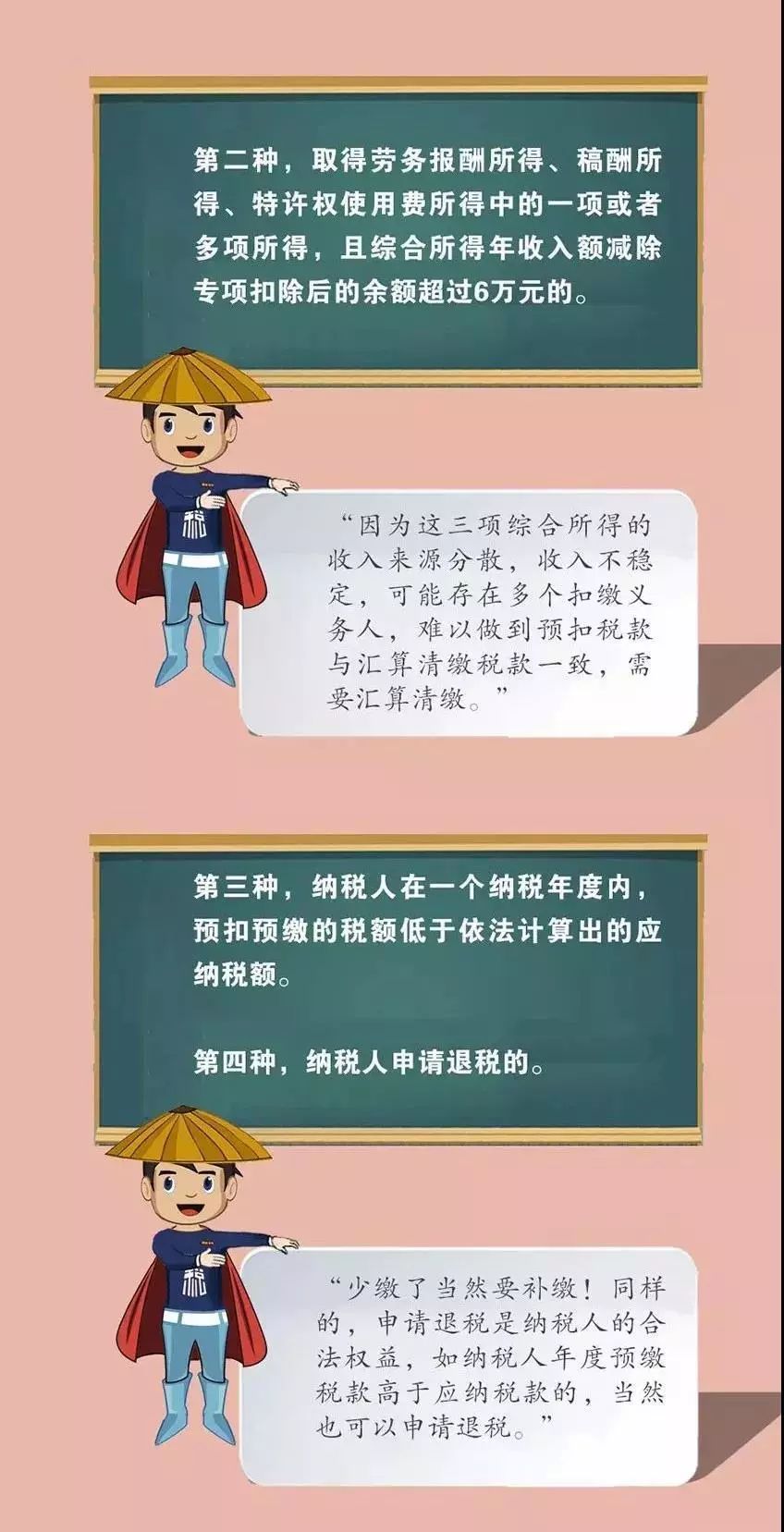

接下来我们经过一张图片来理解一下到底哪些个人需求在明年汇算清缴!

非居民个人需求停止汇算清缴吗?

综合所得税年度汇算清缴

要怎样计算?

综合所得年度应纳个人所得税=(综合所得-专项扣除-6万元-专项附加扣除-依法肯定的其他扣除)*税率-年度速算扣除数。

综合所得=工资薪金所得+(劳务报酬所得+特许权运用费)*80%+稿酬所得*80%*70%。

当年要补缴或者退税额=年度应纳个税-年中综合所得已申报预缴的税款。

留意,在一个征税年度内不管个人实践工作能否为12个月,均应当依照6万元扣除根本减除费用。

征税人在按年计算综合所得的状况下,征税人无论能否获得工资薪金所得,都需求维持根本的生计费用,因而不宜由于其某个月未任职未获得工资薪金所得而中缀其扣除根本减除费用。

个税汇算清缴是单位一同申报,

还是本人申报?

个人获得的综合所得汇算清缴应当以征税人个人为申报主体,但《个人所得税法施行条例》第二十九条规则:“征税人能够拜托扣缴义务人或者其他单位和个人办理汇算清缴。”

由于汇算清缴是一项专业性较强的工作,普通来说,假如由扣缴义务人,也就是单位的财务人员办理,会大大增加财务人员的工作量和压力,而且单位的财务人员也没有义务为每个员工承当相应的征税风险,因而,将这一块工作拜托给专业财税机构更为理想一些。

依据我们的察看,高净值人群所得类型和来源地多样,所得金额较大,边沿税率较高,汇算清缴后补税的风险较大,为了确保汇算清缴的精确性和合规性,倡议务必由专业机构——晋昇国际或拨打400-833-0866停止咨询,我们将为您提供汇算清缴的提早规划和合理预判,精确计算税款,最大化产生节税效应,避免风险产生。

但不管是个人停止汇算清缴,还是拜托其他单位、个人或扣缴单位代为汇算清缴,均须征税人个人签字确认,以明白法律义务。

汇算清缴的四个留意事项

1、留意材料的填报与留存

《国度税务总局关于发布<个人所得税专项附加扣除操作方法(试行)>的公告》(国度税务总局公告2018年第60号)第十条规则,征税人选择在汇算清缴申报时享用专项附加扣除的,应当填写并向汇缴地主管税务机关报送《扣除信息表》。征税人能够经过远程办税端、电子或者纸质报表等方式,向扣缴义务人或者主管税务机关报送个人专项附加扣除信息。

报送电子《扣除信息表》的,主管税务机关受理打印,交由征税人签字后,一份由征税人留存备查,一份由税务机关留存;报送纸质《扣除信息表》的,征税人签字确认、主管税务机关受理签章后,一份退还征税人留存备查,一份由税务机关留存。

第二十三条规则,征税人应当将《扣除信息表》及相关留存备查。自法定汇算清缴期完毕后保管五年。

2、留意相应的法律义务

需求汇算清缴的个人当年综合所得无论最终计算出来的结果是补税、退税,还是不补不退,均需求办理汇算清缴。

按照《税收征收管理法》规则:未依照规则办理征税申报,形成少缴税款会被追缴税款、滞纳金,还可能被处以0.5倍至5倍税款的罚款。

税务机关能够对征税人提供的专项附加扣除信息停止抽查,详细方法由国务院税务主管部门另行规则。税务机关发现征税人提供虚假信息的,应当责令矫正并通知扣缴义务人;情节严重的,有关部门应当依法予以处置,归入信誉信息系统并施行结合惩戒。

3、汇算清缴退税不加算利息

《税收征收管理法》第五十一条规则,征税人超越应征税额交纳的税款,税务机关发现后应当立刻退还;征税人自结算交纳税款之日起3年内发现的,能够向税务机关请求退还多缴的税款并加算银行同期存款利息,税务机关查实后应当立刻退还;触及从国库中退库的,按照法律、行政法规有关国库管理的规则退还。

《税收征管法施行细则》第七十八条第二项规则,《税收征管法》第五十一条规则的加算银行同期存款利息的多缴税款退税,不包括依法预缴税款构成的结算退税、出口退税和各种减免退税。

可见,新个人所得税法对个人获得的综合所得实行按年计算,分月或分次预扣预缴,年度汇算清缴时,对征税人依法多预缴的个人所得税,在向税务机关请求退还多缴的税款时不可加算银行同期存款利息。

4、汇算清缴补税不加收滞纳金

在个人所得税汇算清缴期正常补税不存在补缴个人所得税。但补缴平常应扣未扣或少扣的个人所得税能否加收滞纳金?

《税收征收管理法》第六十九条规则:扣缴义务人应扣未扣税款的,由税务机关向征税人追缴税款,对扣缴义务人处应扣未扣税款百分之五十以上三倍以下的罚款。

留意:这里写的是追缴税款,而不是追缴税款及滞纳金,也没有在追缴税款后面紧接着写上并从滞纳之日起按日加收万分之五的滞纳金。并且《国度税务总局关于行政机关应扣未扣个人所得税问题的批复》(国税函〔2004〕1199号)明白规则,扣缴义务人应扣未扣税款,无论适用修订前还是修订后的《征管法》,均不得向征税人或扣缴义务人加收滞纳金。

关于个税的汇算清缴,这次就与您分享到这里,我们置信,后续还会有愈加细致的操作规则陆续出台,我们会亲密关注后续的细则发布,并与您分享我们关于汇算清缴的一些察看与考虑。

希望与您停止进一步互动,让我们一同迎接渐行渐近的个人所得税汇算清缴时期。

上一篇:香港公司做帐、核数、报税流程

下一篇:如何查询香港公司注册资本

COPYRINGT@2010-2024 香港和利源企业注册有限公司 版权所有 粤ICP备19092354号